- HOME

- 人身傷害保険:過失割合への充当等

人身傷害保険:過失割合部分への充当等

交通死亡事故の解決事例2でも紹介していますが,人身傷害補償保険(人身傷害保険,人傷保険)を利用できる被害者の方は,過失割合が小さくない場合,人傷保険をどう活用するかが,非常に重要になります。改正保険法施行前はもとより,差額説の処理が強行規定となった改正保険法施行後も,過失割合が小さくない場合は,人傷保険金を先行請求することが被害者に有利になるのが一般的と考えます(後遺障害の認定,弁護士保険については,別途考慮が必要です。以下,詳述)。目次

1 解決事例2による説明

2 損害賠償金との関係・・・絶対説vs訴訟基準差額説

3 人傷保険金の先行請求では,最高裁が被害者に有利な差額説を採用

4 人傷保険金の後行請求では,被害者に不利な絶対説の高裁判決が,上告不受理で確定

5 改正保険法の施行後も,先行請求が安全

6 後遺障害の認定,弁護士保険との関係

7 過失割合がちいさい場合:遅延損害金と弁護士費用

8 当事務所における対応

1 交通死亡事故の解決事例2による説明

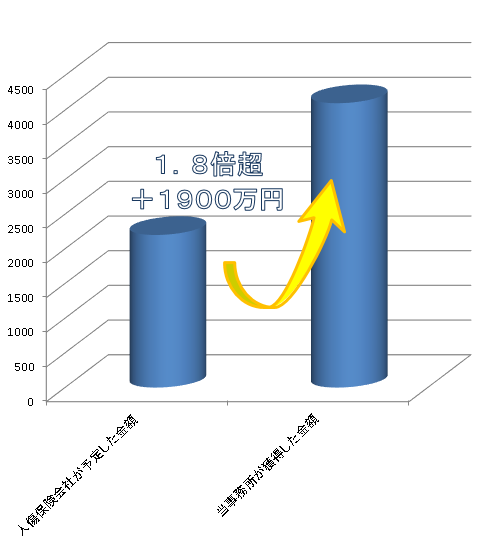

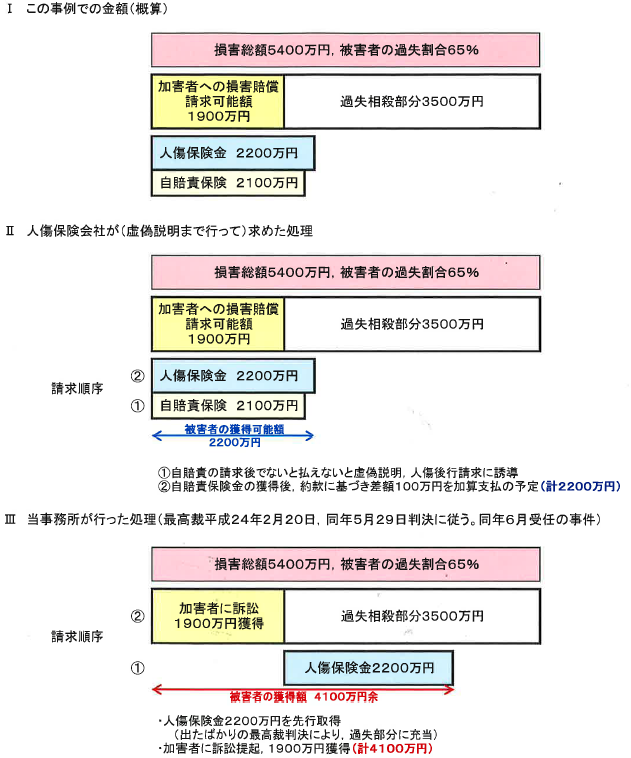

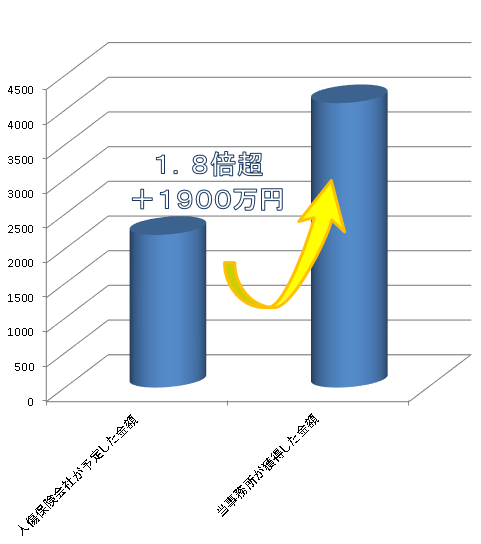

この事例は,交通死亡事故において,人傷保険金(2200万円)を先行請求することで,赤信号で横断した被害者の過失割合(基本割合80%,修正主張後65%)の相当部分を人傷保険金で埋め,加害者の過失割合部分(1900万円)と併せて,4100万円を獲得した事例です。

→ 交通死亡事故の解決事例2

人傷保険会社は,自賠責保険を先行請求しないと(人傷保険金は後行請求でないと),支払いできない,と遺族に虚偽の説明をしていました。当事務所が介入して,人傷先行に切り替え,平成24年2月と5月の最高裁判決に従い,過失割合部分への充当に成功しました。

人傷保険会社の誘導に従って人傷保険金を後行請求した場合より,1900万円の増額(1.8倍超)となりました。

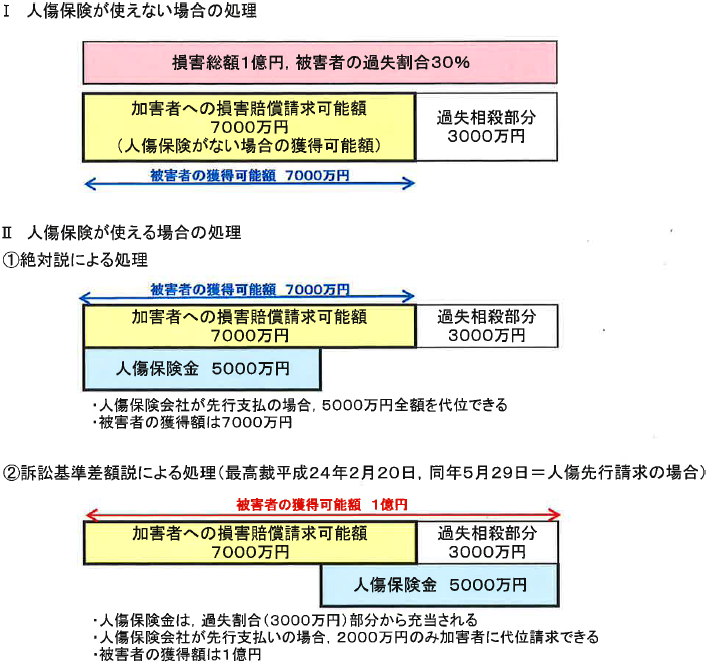

2 人傷保険金と損害賠償金の関係・・・絶対説vs訴訟基準差額説

人傷保険金の取り扱いについては,絶対説(Ⅱ①)と訴訟基準差額説(Ⅱ②)で,被害者の獲得金額が全く異なることになります。

目次

1 解決事例2による説明

2 損害賠償金との関係・・・絶対説vs訴訟基準差額説

3 人傷保険金の先行請求では,最高裁が被害者に有利な差額説を採用

4 人傷保険金の後行請求では,被害者に不利な絶対説の高裁判決が,上告不受理で確定

5 改正保険法の施行後も,先行請求が安全

6 後遺障害の認定,弁護士保険との関係

7 過失割合がちいさい場合:遅延損害金と弁護士費用

8 当事務所における対応

3 人傷保険金の先行請求:最高裁が差額説を採用(最判平24.2.20,最判平24.5.29)

上記の説明図のように,被害者の獲得可能額が,絶対説なら7000万円(損害額の7割),差額説なら1億(損害額の10割)か,というような,大きな違い(※)の出るのですが,最高裁は人傷保険金の先行請求事例について,被害者に有利な差額説(訴訟基準差額説)採用しました(最判平24.2.20,最判平24.5.29)。

※当事務所の交通死亡事故の事例2では,2200万円か4100万円か,という違いになりました。

上記2件の最高裁判決は,人傷保険金の後行請求の場合については判示していませんが,補足意見では,先行請求との均衡から,後行請求の場合でも差額説を採用すべき(24.2.20),あるいは,先行請求と同じになるよう約款の見直しを速やかに行うことを期待する(24.5.29)としました。

・最判平24.2.20,宮川裁判官の補足意見・・・約款の限定解釈により,後行請求の場合も,訴訟基準差額説

・最判平24.5.29,田原裁判官の補足意見・・・後行請求の場合も差額説の結論になるよう,約款の速やかな見直しを期待

4 人傷保険金の後行請求:絶対説の高裁判決が上告不受理で確定

ところが,被害者に有利な最高裁の平成24年の2件の判決と補足意見にも関わらず,大阪高判平24.6.7と東京高判平26.8.6は,人傷保険金の後行請求(賠償金取得の先行)の場合について,約款の文理解釈に従い,被害者に不利な絶対説の処理をして,訴訟基準差額説の主張を排斥し,これら判決が最高裁の上告不受理で確定しました。これにより,(差額説を強行規定とする改正保険法が施行された)平成22年4月1日より前に締結された保険契約(旧商法により規律される)については,人傷保険金の先行請求と後行請求とで,大きな違いが生じうることになりました。

5 改正保険法の施行後も先行請求が安全

他方,改正保険法の施行により,平成22年4月1日以降に締結された保険契約では,被害者に有利な差額説によることになりました(改正保険法25条,26条により,差額説による処理が強行法規化されました)。もっとも,改正保険法施行後の契約でも,過失割合の小さくない被害者は,人傷保険金を先行請求した方が安全です。

なぜなら,先行する賠償請求が判決や訴訟上の和解で行われていない限り,人傷保険会社は,裁判所により過失割合が認定されたものではないとして,過失割合を争い,あるいは低めの主張をして,過失割合部分の保険金支払いに,なかなか応じない場合が多いからです。

(写真左より)事務所代表弁護士 重次直樹, 相談室, ジオグランデ梅田(NU+の上層部)

6 後遺障害の認定,弁護士保険との関係

後遺障害の認定については,別の考慮が必要です。一般的に,人傷保険金の先行請求が過失割合の小さくない被害者に有利な場合が多いとは言っても,後遺障害の等級認定の申請を人傷保険会社に任せることは別異のリスクが生じます。保険会社にとっては,後遺障害の等級認定が低くなるほど,支払いを抑えられますので,後遺障害の認定申請は被害者側の弁護士に委ねた方が安全です。

また,弁護士保険がある被害者の方は,賠償請求では弁護士保険が使えますが,人傷保険金の請求では使えないという点も考慮を要します。

人傷保険金については,後遺障害の等級認定を保険会社に委ねるリスク,弁護士保険が使えないデメリット,過失割合部分を埋められるメリットなどを総合的に検討して,どのような順序で,人傷保険金請求,自賠責保険請求,相手方への賠償請求などを行うのか,検討する必要があります。

目次

1 解決事例2による説明

2 損害賠償金との関係・・・絶対説vs訴訟基準差額説

3 人傷保険金の先行請求では,最高裁が被害者に有利な差額説を採用

4 人傷保険金の後行請求では,被害者に不利な絶対説の高裁判決が,上告不受理で確定

5 改正保険法の施行後も,先行請求が安全

6 後遺障害の認定,弁護士保険との関係

7 過失割合がちいさい場合:遅延損害金と弁護士費用

8 当事務所における対応

7 過失割合が小さい場合:遅延損害金・弁護士費用についての考慮

被害者の過失割合が0である場合や小さい場合,判決で認められる遅延損害金(年5%)や弁護士費用(概ね10%)を得られる賠償金請求と比較して,これらが得られない人傷保険金が不利になりますので,人傷保険金は使わない選択が多くなります。もっとも,訴訟を予定していない場合,示談や紛争処理センターでの解決では,遅延損害金・弁護士費用分は得られないのが通常ですから,判決になれば,という圧力を加害者に加える以上の意義はありません。

8 当事務所における対応

過失割合が小さくなく,後遺障害の等級認定が必要な場合に,当事務所で良く行う対応パターンは以下です。・症状固定時に,傷害部分の人傷保険金を請求する。

・後遺障害の等級認定を含む自賠責保険の手続きは,被害者側の弁護士が行う。

・等級獲得後に,過失割合を睨みながら,相手方への賠償請求を行うか,人傷保険金の後遺障害部分を取得した後に賠償請求を行うか,選択する。

過失割合が0の場合は,年5%の遅延損害金や概ね10%の弁護士費用分を考慮して,使わないのが一般的です。

人傷保険金の請求順序は,前記の「交通死亡事故の解決事例2」のように,被害者の取得金額に大きく影響しうるものです。

死亡事故と比較すると,後遺障害の等級認定が必要な人身事故は,より複雑になります。

人身傷害保険を使える方で,過失割合が小さくない場合は,ぜひ,当事務所の弁護士にご相談ください。

文責:弁護士法人 大阪弁護士事務所 代表 弁護士 重次直樹

(写真左。右は事務所の入るジオグランデ梅田=NU+上部。梅田ロフト隣)

Copyright (C) 2014 弁護士法人大阪弁護士事務所 All Rights Reserved.